Что делать если в смете заложен

Почему смета контракта «не взлетела»?

Больше материалов по теме. Вопрос: Списания затрат на материалы в состав налоговых расходов у застройщика. Списание материалов по смете в налоговом учете - это обязательно или можно списывать материалы после выполнения работ по факту? После составления КС-2 согласно смете, материалы по факту практически всегда не совпадают с тем что заложено сметой кол-во, наименование, сумма.

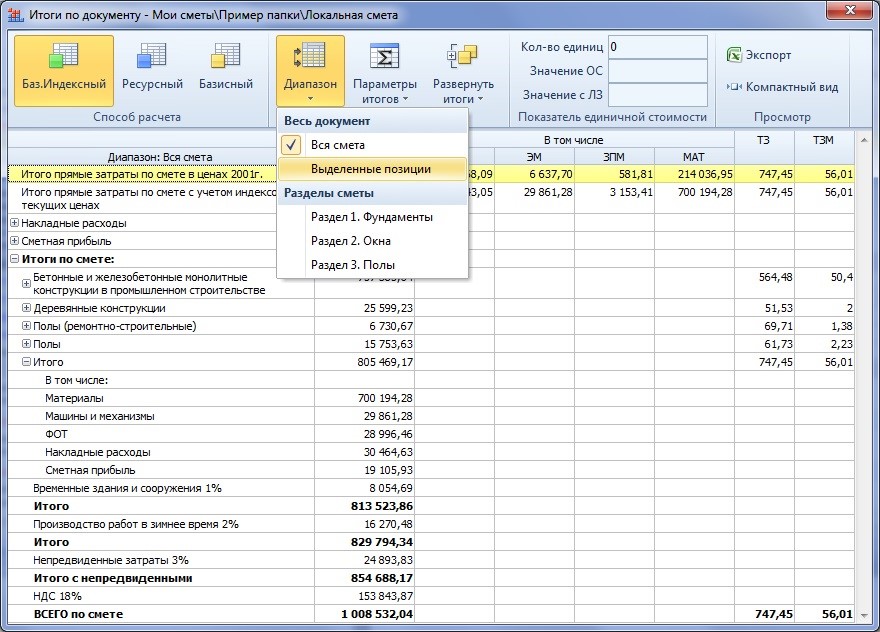

.png "Варианты неправильных смет")

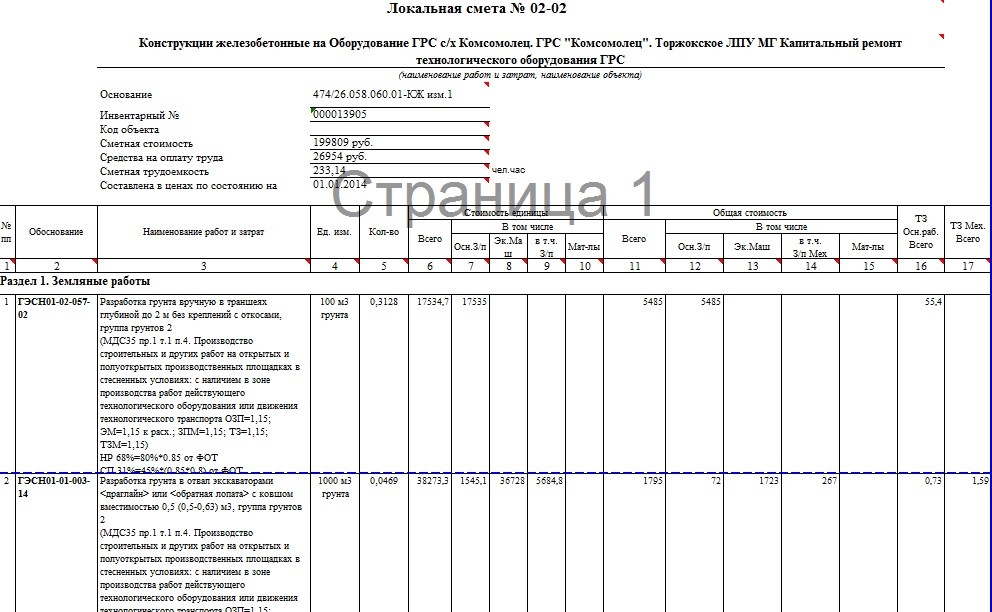

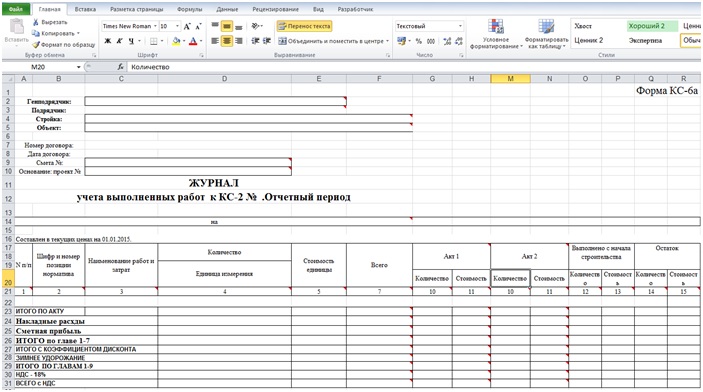

Все объекты бывают разными, в зависимости от уровня, начиная с проектного института и заканчивая монтажником:. Первичной учетной документацией в строительстве называются бухгалтерские формы накладных, акты приемки-передачи оборудования в монтаж, счетов, нарядов, всевозможные ежедневные и ежемесячные отчеты, формы КС-2, КС-3, КС-6а, акты списания, форма М и т. Здесь же я говорю о первичных данных самых, ссука, что ненаесть найпервейших , получаемых устно или письменно от линейных производителей работ, на основании которой делаются все остальные документы.

- Войти через uID.

- Добрый день.

- Недавно писал как у знакомого, по окончанию работ, строители затребовали больше денег чем заложено в смете.

- Дмитрий23 » 26 дек ,

- В первую очередь хотелось бы поблагодарить авторов и всех участников реформы внедрения сметы контракта за проделанный титанический труд.

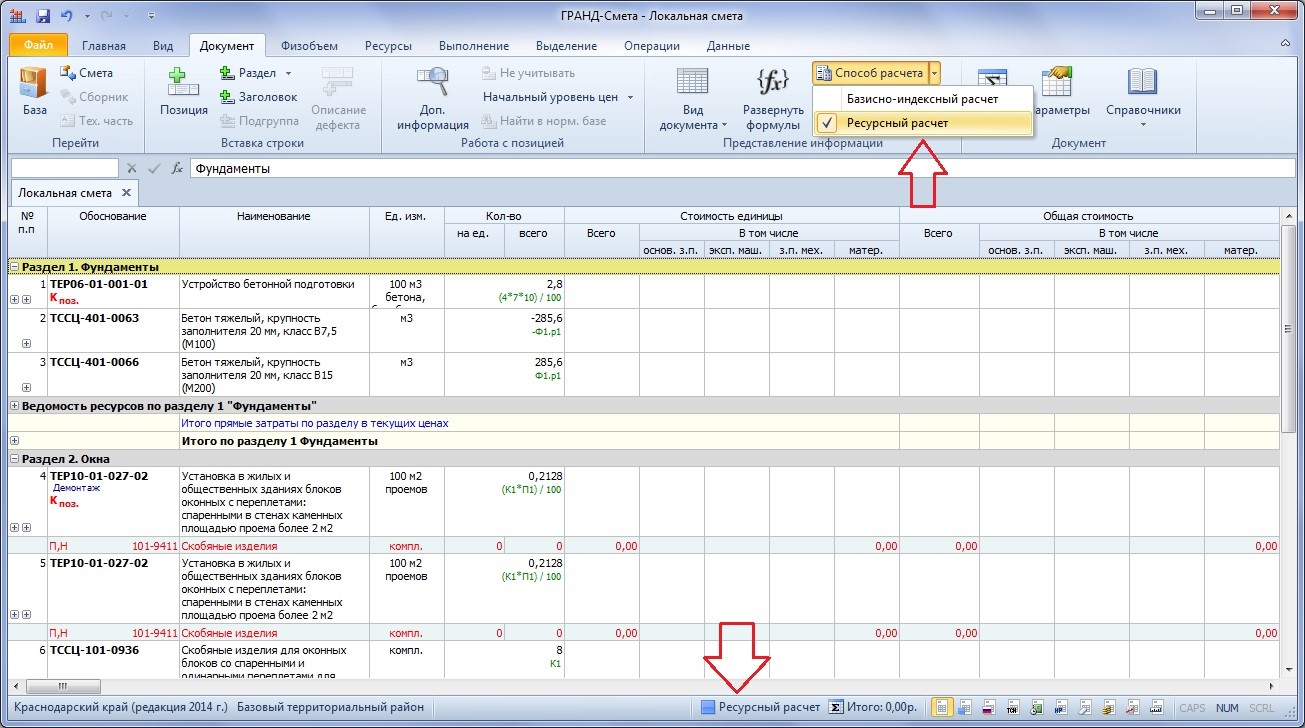

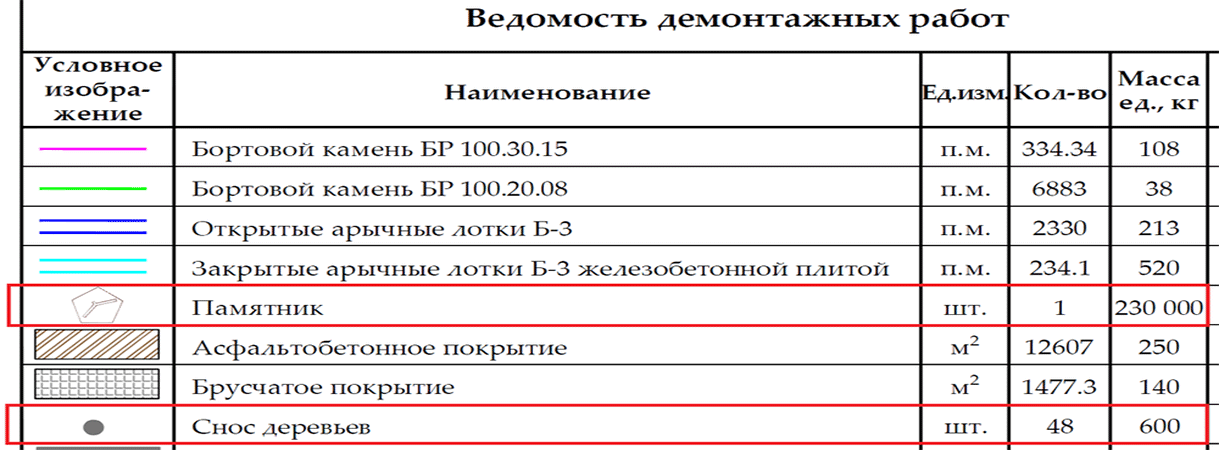

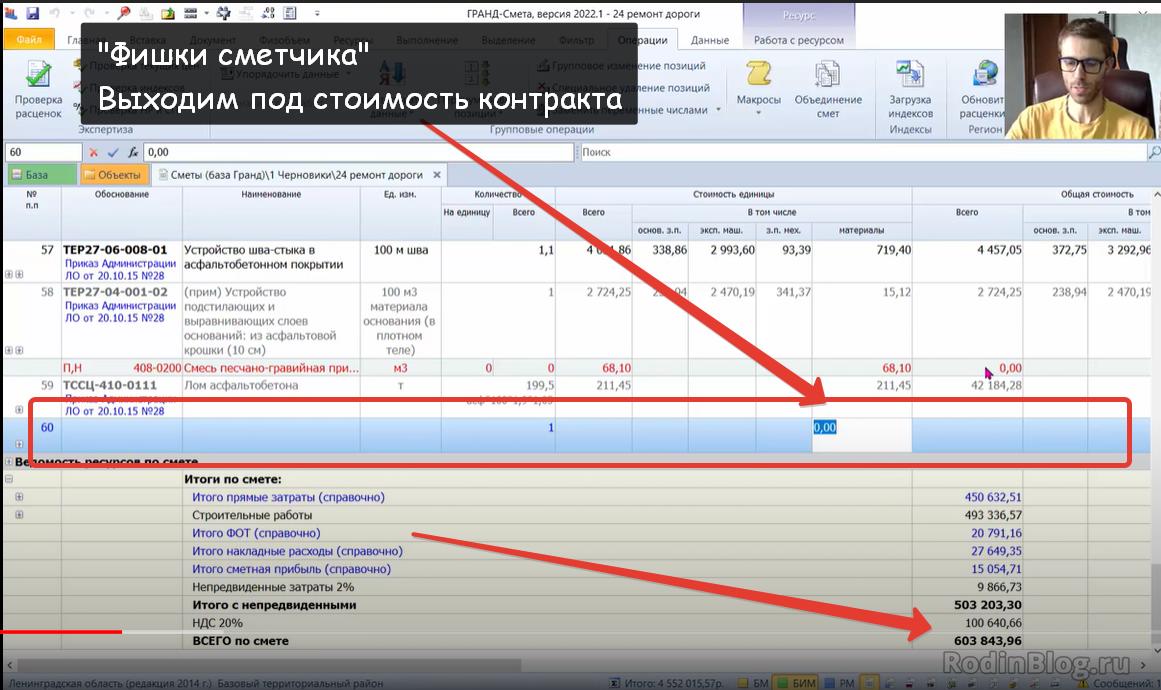

- В нормативной базе есть немало расценок, где один или несколько материалов из ресурсной части не учтены в прямых затратах по расценке. Такие материалы называются неучтёнными и выделяются в ресурсной части расценки красным цветом.

- Модератор: Юлия.

- Добрый день.

- При применении единичных расценок для определения сметной стоимости внесение изменений в единичные расценки не осуществляется , в том числе в случаях, когда проектной документацией предусмотрено:. При этом сметными нормами, на основе которых разработаны соответствующие единичные расценки, учтено применение машин и механизмов или иных технических средств;.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Поводом для обращение в суд послужило предписание региональной КСП, содержащее требование о возврате части целевого МБТ, предоставленного муниципальному образованию в целях модернизации коммунальной инфраструктуры на условиях софинансирования. Руководствуясь правовой позицией Верховного Суда по данному вопросу, суд признал требования ревизоров обоснованными. В тех случаях, когда по отдельным видам объектов строительства законодательством установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг в том числе по проектно-изыскательским работам. Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ. Вместе с тем, заказчик не представил доказательств того, что применяющие УСН подрядчики уплачивали НДС при покупке строительных материалов и использовании строительных машин и механизмов.